finansialfreelancer.com Bekerja Tenang, Finansial Aman

finansialfreelancer.com Bekerja Tenang, Finansial Aman

Pajak freelance adalah kewajiban yang sering kali terlewat oleh para pekerja lepas di Indonesia. Banyak yang fokus pada mencari proyek dan memenuhi target pekerjaan, tetapi belum memahami bahwa penghasilan dari pekerjaan freelance tetap dikenakan pajak sesuai aturan yang berlaku. Bagi Direktorat Jenderal Pajak, status pekerjaan tidak menghapus kewajiban perpajakan selama ada penghasilan, ada pula pajak yang harus dibayar.

📋 Daftar Isi

▼- Apa Itu Pajak Freelance dan Siapa yang Wajib Membayar?

- Definisi Freelancer dan Pekerja Lepas

- Perbedaan Status Freelancer vs Karyawan Tetap

- Mengapa Freelancer Tetap Wajib Bayar Pajak?

- Jenis Profesi yang Termasuk Freelancer Menurut Regulasi

- Dasar Hukum Pajak untuk Freelancer

- UU dan Peraturan yang Mengatur Pajak Freelance

- Hak dan Kewajiban Freelancer sebagai Wajib Pajak

- Jenis Pajak yang Dikenakan pada Freelancer

- PPh Pasal 21 untuk Freelancer

- PPh Pasal 26 untuk Freelancer Asing

- Pajak Pertambahan Nilai (PPN) untuk Freelancer

- Metode Penghitungan pajak freelance

- Menggunakan Norma Penghitungan Penghasilan Neto (NPPN)

- Menggunakan Pembukuan/Pencatatan

- Metode Tarif Efektif Rata-rata (TER) Terbaru 2024

- Pengaruh Kepemilikan NPWP terhadap Besaran Pajak

- Cara Menghitung pajak freelance (Simulasi Lengkap)

- Contoh Perhitungan untuk Freelancer dengan Penghasilan Tetap

- Contoh Perhitungan untuk Freelancer dengan Penghasilan Tidak Tetap

- Contoh Perhitungan Jika Tidak Memiliki NPWP

- Studi Kasus: Freelancer dengan Penghasilan dari Dalam dan Luar Negeri

- Cara Bayar pajak freelance

- Jika Pajak Sudah Dipotong Pemberi Kerja

- Jika Pajak Belum Dipotong Pemberi Kerja

- Cara Setor Pajak Sendiri (e-Billing)

- Cara Lapor pajak freelance (SPT Tahunan)

- Formulir yang Digunakan (1770, 1770 S, 1770 SS)

- Panduan e-Filing Langkah demi Langkah

- Deadline Pelaporan dan Sanksi Jika Terlambat

- Tips Mengelola Pajak untuk Freelancer

- Mencatat Penghasilan dan Biaya Secara Rutin

- Menggunakan Software atau Jasa Konsultan Pajak

- Mengantisipasi Perubahan Aturan Pajak di Masa Depan

- FAQ pajak freelance

- Apakah freelancer wajib punya NPWP?

- Apakah pajak freelance bisa dicicil?

- Apakah penghasilan dari luar negeri kena pajak di Indonesia?

- Bagaimana jika penghasilan di bawah PTKP?

- Apakah mahasiswa freelancer juga wajib pajak?

- Kesimpulan

Memahami cara kerja pajak freelance menjadi penting agar tidak terkena sanksi atau denda di kemudian hari. Selain itu, kepatuhan pajak juga memberi manfaat seperti memiliki bukti potong resmi, mempermudah pengajuan kredit, hingga meningkatkan reputasi profesional di mata klien dan mitra bisnis. Panduan ini akan membahas secara lengkap mulai dari definisi freelancer, dasar hukum pajaknya, jenis pajak yang berlaku, cara menghitung, hingga langkah praktis membayar dan melaporkan pajak dengan benar.

Apa Itu Pajak Freelance dan Siapa yang Wajib Membayar?

pajak freelance adalah kewajiban perpajakan yang dikenakan kepada individu yang bekerja secara mandiri atau tidak terikat kontrak kerja tetap pada satu perusahaan. Artinya, meskipun penghasilan diperoleh dari berbagai klien, baik dalam negeri maupun luar negeri, pemerintah tetap menganggapnya sebagai objek pajak penghasilan yang harus dilaporkan dan dibayar sesuai ketentuan.

Setiap freelancer, tanpa memandang besar kecilnya proyek yang dikerjakan, tetap masuk kategori wajib pajak apabila penghasilannya melebihi Penghasilan Tidak Kena Pajak (PTKP) yang ditetapkan pemerintah. Hal ini berlaku untuk semua bidang pekerjaan lepas, mulai dari profesi kreatif hingga jasa profesional.

Definisi Freelancer dan Pekerja Lepas

Freelancer, atau pekerja lepas, adalah individu yang menawarkan jasa atau keahlian kepada satu atau lebih pemberi kerja tanpa terikat hubungan kerja permanen. Pembayaran biasanya didasarkan pada proyek, jumlah pekerjaan yang diselesaikan, atau kesepakatan per jam/hari kerja.

Berbeda dengan karyawan tetap, freelancer memiliki fleksibilitas dalam memilih klien, menentukan jadwal kerja, dan mengatur tarif jasa. Namun, fleksibilitas ini juga diikuti tanggung jawab untuk mengurus sendiri kewajiban pajaknya, termasuk menghitung, membayar, dan melapor pajak freelance setiap tahun.

Perbedaan Status Freelancer vs Karyawan Tetap

| Aspek | Freelancer / Pekerja Lepas | Karyawan Tetap |

|---|---|---|

| Hubungan Kerja | Berdasarkan perjanjian proyek atau jasa | Berdasarkan kontrak kerja resmi |

| Jam Kerja | Fleksibel sesuai kesepakatan | Mengikuti aturan perusahaan (umumnya 8 jam/hari) |

| Penghasilan | Tidak tetap, tergantung proyek | Tetap setiap bulan |

| Tunjangan & Fasilitas | Tidak ada atau sesuai kesepakatan | Ada (BPJS, cuti, bonus, dsb.) |

| Pajak | Mengurus sendiri atau dipotong pemberi kerja | Dipotong dan disetorkan oleh perusahaan |

Perbedaan ini penting karena mempengaruhi cara perhitungan pajak. Pada karyawan tetap, perusahaan sudah menjadi pemotong pajak, sedangkan untuk freelancer, pengelolaan pajak bisa menjadi tanggung jawab penuh si pekerja.

Mengapa Freelancer Tetap Wajib Bayar Pajak?

Berdasarkan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008, setiap orang pribadi yang menerima atau memperoleh penghasilan, baik dari dalam maupun luar negeri, dikenakan pajak. Status freelancer tidak menghilangkan kewajiban tersebut, karena yang menjadi dasar pengenaan pajak adalah penghasilan, bukan jenis pekerjaannya.

Pemerintah mewajibkan pembayaran pajak freelance untuk:

- Menjamin kepatuhan hukum dan menghindari sanksi administrasi/denda.

- Mencatat kontribusi individu terhadap penerimaan negara.

- Memberi legalitas dan rekam jejak resmi yang bermanfaat untuk pengajuan pinjaman, kredit, atau kerja sama bisnis.

Jenis Profesi yang Termasuk Freelancer Menurut Regulasi

Menurut PMK 168/2023 dan PER-16/PJ/2016, kategori profesi yang dapat dianggap sebagai freelancer atau pekerja lepas meliputi:

- Tenaga ahli seperti pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

- Pekerja kreatif seperti penulis, penerjemah, fotografer, videografer, desainer grafis, sutradara, musisi, penyanyi, dan seniman lainnya.

- Pembuat konten digital seperti influencer, blogger, vlogger, dan streamer.

- Pembawa acara, pemain drama, bintang film, bintang iklan, penari, model, dan pelawak.

- Agen asuransi, agen iklan, atau perantara bisnis lainnya.

- Pemberi jasa di bidang tertentu seperti pelatih, pembicara, dan instruktur.

Daftar ini tidak bersifat tertutup. Selama seseorang memperoleh penghasilan dari pekerjaan yang dilakukan secara mandiri dan tidak terikat hubungan kerja tetap, maka ia berpotensi dikenakan pajak freelance.

Dasar Hukum Pajak untuk Freelancer

Setiap orang yang bekerja sebagai freelancer di Indonesia memiliki kewajiban membayar pajak freelance yang diatur jelas dalam peraturan perundang-undangan. Regulasi ini menjadi pedoman resmi bagi Direktorat Jenderal Pajak (DJP) dalam menetapkan siapa saja yang wajib pajak, cara perhitungan, dan tata cara pelaporannya. Memahami dasar hukum ini sangat penting, karena menjadi acuan utama agar freelancer dapat menjalankan kewajiban perpajakannya secara benar sekaligus terhindar dari sanksi.

UU dan Peraturan yang Mengatur Pajak Freelance

Beberapa aturan pokok yang menjadi landasan penerapan pajak freelance di Indonesia antara lain:

- Undang-Undang Pajak Penghasilan (UU PPh) No. 36 Tahun 2008

Menetapkan bahwa setiap orang pribadi, termasuk freelancer, yang menerima penghasilan dari dalam negeri atau luar negeri wajib membayar pajak sesuai tarif yang berlaku. - Peraturan Menteri Keuangan (PMK) No. 101/PMK.010/2016

Mengatur besaran Penghasilan Tidak Kena Pajak (PTKP), yaitu jumlah penghasilan tahunan yang tidak dikenakan pajak. PTKP ini berlaku juga untuk freelancer, tergantung status pernikahan dan jumlah tanggungan. - Peraturan Menteri Keuangan (PMK) No. 168 Tahun 2023

Mengatur tata cara pemotongan PPh Pasal 21 dan Pasal 26 untuk pekerja lepas, baik yang berstatus Wajib Pajak Dalam Negeri (WPDN) maupun Wajib Pajak Luar Negeri (WPLN). Aturan ini menegaskan bahwa pajak freelance dapat dipotong langsung oleh pemberi kerja atau dibayar sendiri oleh freelancer. - Peraturan Direktur Jenderal Pajak (PER) No. 17/PJ/2015

Menetapkan Norma Penghitungan Penghasilan Neto (NPPN) yang digunakan freelancer untuk menghitung penghasilan kena pajak berdasarkan persentase tertentu sesuai wilayah tempat usaha atau pekerjaan dilakukan.

Dengan memahami keempat regulasi ini, freelancer dapat mengetahui dasar hukum yang mengikat, cara menghitung pajak, serta hak dan kewajiban yang melekat pada statusnya sebagai wajib pajak.

Hak dan Kewajiban Freelancer sebagai Wajib Pajak

Menjalankan kewajiban pajak freelance bukan hanya soal membayar, tetapi juga memahami hak yang dimiliki. Berikut adalah perbandingan hak dan kewajiban freelancer menurut ketentuan perpajakan Indonesia:

| Hak Freelancer | Kewajiban Freelancer |

|---|---|

| Mendapatkan Nomor Pokok Wajib Pajak (NPWP). | Mendaftarkan diri untuk memperoleh NPWP jika memenuhi syarat subjektif dan objektif. |

| Menerima bukti potong pajak dari pemberi kerja atau klien yang memotong PPh. | Menyimpan dan mendokumentasikan seluruh bukti potong pajak yang diterima. |

| Mengajukan pembetulan SPT jika terdapat kesalahan data. | Menghitung, membayar, dan melaporkan pajak tepat waktu sesuai aturan. |

| Mengajukan keberatan atau banding jika merasa pajak terutang tidak sesuai. | Melaporkan penghasilan dari semua sumber, baik dalam negeri maupun luar negeri. |

| Meminta pengembalian (restitusi) jika terjadi kelebihan pembayaran pajak. | Menyediakan pencatatan atau pembukuan sesuai ketentuan. |

| Mendapatkan pelayanan dan pembinaan dari DJP terkait hak dan kewajiban perpajakan. | Menyetorkan pajak yang belum dipotong oleh pemberi kerja menggunakan e-Billing dan melapor lewat e-Filing. |

Hak dan kewajiban ini saling berkaitan. Dengan mematuhi kewajiban, freelancer dapat memanfaatkan haknya secara optimal, termasuk memperoleh dokumen resmi yang berguna untuk keperluan administrasi dan pembiayaan di masa depan.

Jenis Pajak yang Dikenakan pada Freelancer

pajak freelance di Indonesia tidak hanya terbatas pada satu jenis pajak. Tergantung pada sifat pekerjaan, lokasi klien, dan status kewajiban pajak, seorang freelancer bisa dikenakan lebih dari satu ketentuan pajak. Tiga jenis pajak yang paling umum berlaku adalah PPh Pasal 21, PPh Pasal 26, dan Pajak Pertambahan Nilai (PPN).

PPh Pasal 21 untuk Freelancer

PPh Pasal 21 adalah pajak penghasilan yang dikenakan atas penghasilan yang diterima orang pribadi dari pekerjaan, jasa, atau kegiatan. Dalam konteks pajak freelance, PPh Pasal 21 berlaku bagi freelancer yang berstatus Wajib Pajak Dalam Negeri (WPDN) dan menerima penghasilan dari klien atau pemberi kerja di Indonesia.

- Subjek Pajak

Setiap individu yang bekerja sebagai freelancer di Indonesia dan memiliki NPWP atau belum memiliki NPWP tetap masuk kategori subjek pajak. - Objek Pajak

Semua penghasilan yang diterima, baik dalam bentuk honorarium, komisi, fee, maupun pembayaran jasa lainnya. Termasuk penghasilan yang dibayarkan secara harian, mingguan, bulanan, atau berdasarkan nilai proyek. - Tarif Progresif Terbaru (berdasarkan UU HPP)

- 5% untuk penghasilan kena pajak hingga Rp60.000.000 per tahun

- 15% untuk penghasilan kena pajak Rp60.000.001 – Rp250.000.000

- 25% untuk penghasilan kena pajak Rp250.000.001 – Rp500.000.000

- 30% untuk penghasilan kena pajak di atas Rp500.000.000

- 35% untuk penghasilan kena pajak di atas Rp5.000.000.000

- Tarif Jasa untuk Pemotongan oleh Pemberi Kerja

Jika penghasilan freelancer dibayarkan oleh badan usaha atau pemberi kerja yang ditunjuk sebagai pemotong pajak, maka tarif potong yang digunakan adalah:- 2,5% dari penghasilan bruto untuk freelancer yang memiliki NPWP

- 3% dari penghasilan bruto untuk freelancer yang belum memiliki NPWP

PPh Pasal 26 untuk Freelancer Asing

PPh Pasal 26 berlaku untuk Wajib Pajak Luar Negeri (WPLN) yang bekerja sebagai freelancer di Indonesia. Pajak ini dikenakan langsung atas penghasilan bruto yang diterima dari sumber penghasilan di Indonesia.

- Tarif: 20% dari jumlah bruto penghasilan, kecuali jika terdapat perjanjian penghindaran pajak berganda (Tax Treaty) antara Indonesia dan negara asal freelancer tersebut.

- Freelancer asing dapat memanfaatkan tarif yang lebih rendah sesuai ketentuan Tax Treaty dengan syarat memiliki Surat Keterangan Domisili (SKD) dari negara asalnya.

Pajak Pertambahan Nilai (PPN) untuk Freelancer

Selain pajak penghasilan, pajak freelance juga bisa mencakup Pajak Pertambahan Nilai (PPN), terutama jika jasa yang diberikan termasuk objek PPN dan freelancer tersebut berstatus Pengusaha Kena Pajak (PKP).

- Kapan Freelancer Wajib PKP

Freelancer wajib dikukuhkan sebagai PKP apabila peredaran bruto (omzet) dalam satu tahun melebihi Rp500.000.000. Setelah menjadi PKP, setiap transaksi yang dikenakan PPN harus ditagih ke klien dan dilaporkan setiap masa pajak. - Jasa yang Termasuk PPN

Beberapa jasa yang biasanya dikenakan PPN antara lain jasa desain grafis, pembuatan website, produksi video, fotografi komersial, dan jasa konsultasi tertentu yang tidak masuk dalam daftar negatif PPN. - Jasa yang Tidak Dikenakan PPN

Jasa pendidikan formal, jasa kesehatan, dan jasa keagamaan termasuk dalam kategori jasa yang dikecualikan dari PPN berdasarkan UU PPN.

Metode Penghitungan pajak freelance

Setiap pekerja lepas wajib mengetahui metode yang digunakan untuk menghitung pajak freelance, karena cara perhitungan akan memengaruhi jumlah pajak yang harus dibayar. Direktorat Jenderal Pajak (DJP) menyediakan beberapa opsi yang dapat digunakan, mulai dari metode berbasis norma hingga pembukuan lengkap. Pemilihan metode ini umumnya bergantung pada besaran omzet, jenis pekerjaan, dan kebiasaan pencatatan keuangan freelancer itu sendiri.

Menggunakan Norma Penghitungan Penghasilan Neto (NPPN)

Norma Penghitungan Penghasilan Neto (NPPN) adalah metode yang memudahkan freelancer menghitung penghasilan kena pajak dengan menggunakan persentase tertentu dari omzet tahunan. Persentase ini ditetapkan pemerintah melalui PER-17/PJ/2015 dan berbeda-beda tergantung wilayah.

- Persentase Berdasarkan Wilayah

- 50% dari omzet – untuk freelancer yang berdomisili di 10 Ibu Kota Provinsi besar seperti Jakarta, Bandung, Surabaya, Medan, dan Denpasar.

- 45% dari omzet – untuk freelancer yang tinggal di ibu kota provinsi lainnya.

- 40% dari omzet – untuk freelancer di daerah selain dua kategori di atas.

- Syarat Penggunaan NPPN

- Omzet setahun tidak lebih dari Rp4,8 miliar.

- Wajib memberitahukan penggunaan NPPN ke DJP dalam waktu 3 bulan pertama tahun pajak berjalan.

- Memiliki NPWP aktif.

Contoh singkat: Jika seorang freelancer di Jakarta beromzet Rp200 juta setahun, penghasilan neto menurut NPPN adalah 50% x Rp200 juta = Rp100 juta. Angka ini kemudian dikurangi Penghasilan Tidak Kena Pajak (PTKP) untuk mendapatkan Penghasilan Kena Pajak (PKP).

Menggunakan Pembukuan/Pencatatan

Bagi freelancer dengan omzet besar atau yang ingin perhitungan lebih akurat, metode pembukuan adalah pilihan terbaik. Dalam metode ini, penghasilan kena pajak diperoleh dari penghasilan bruto dikurangi seluruh biaya yang diperbolehkan menurut peraturan perpajakan.

- Kelebihan: Pajak yang dibayar bisa lebih kecil karena biaya operasional dapat mengurangi PKP.

- Kekurangan: Membutuhkan pencatatan rapi, bukti transaksi lengkap, dan biasanya lebih rumit dibanding NPPN.

- Siapa yang Cocok: Freelancer dengan banyak pengeluaran bisnis atau memiliki omzet tahunan di atas Rp4,8 miliar.

Metode Tarif Efektif Rata-rata (TER) Terbaru 2024

Mulai 2024, DJP memperkenalkan Tarif Efektif Rata-rata (TER) untuk mempermudah perhitungan pajak freelance dan non-karyawan. Metode ini menggunakan tarif tertentu yang sudah memperhitungkan PTKP, sehingga freelancer cukup mengalikan tarif TER dengan penghasilan bruto bulanan.

- Kelebihan TER: Perhitungan cepat tanpa perlu menghitung PKP secara manual.

- Kekurangan TER: Cocok untuk pemotongan pajak oleh pihak ketiga, tetapi kurang fleksibel bagi freelancer yang penghasilannya sangat fluktuatif.

- Perbandingan TER vs NPPN

Aspek TER NPPN Akurasi Tinggi untuk gaji/honor rutin Sesuai persentase wilayah Kemudahan Sangat mudah, tarif langsung dikali bruto Perlu hitung neto lalu PKP Fleksibilitas Rendah, tarif sudah baku Lebih fleksibel untuk omzet bervariasi

Pengaruh Kepemilikan NPWP terhadap Besaran Pajak

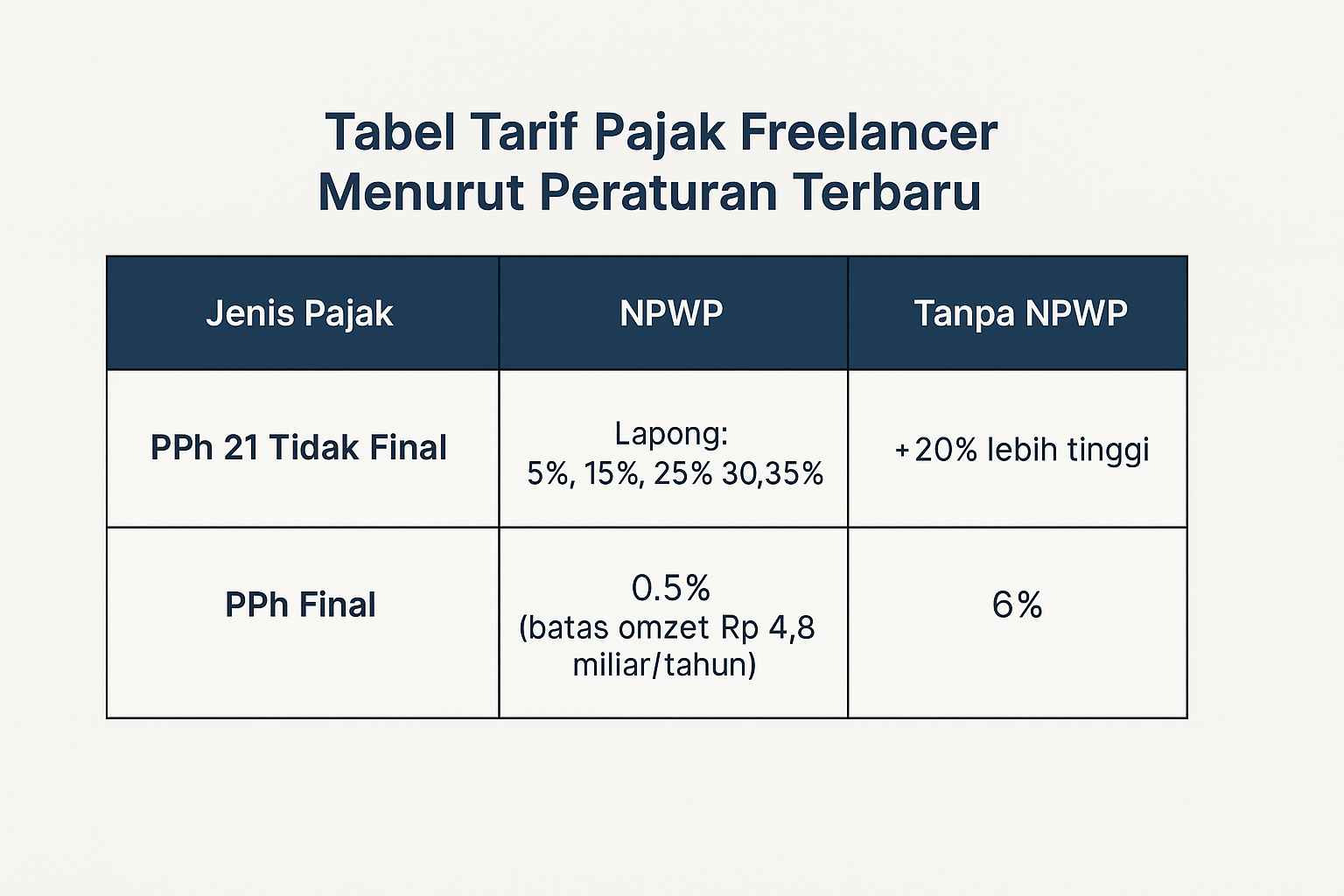

Dalam perhitungan pajak freelance, kepemilikan Nomor Pokok Wajib Pajak (NPWP) berpengaruh langsung pada besaran tarif. Freelancer yang belum memiliki NPWP akan dikenakan tarif 20% lebih tinggi dari tarif normal.

Contoh: Jika tarif pemotongan adalah 2,5% untuk pemilik NPWP, maka bagi yang tidak memiliki NPWP tarifnya menjadi 3%. Perbedaan ini dapat terasa signifikan terutama jika omzet tahunan cukup besar.

Oleh karena itu, mendaftarkan NPWP sejak awal bukan hanya memenuhi kewajiban hukum, tetapi juga membantu menghemat pembayaran pajak setiap tahun.

Cara Menghitung pajak freelance (Simulasi Lengkap)

Menghitung pajak freelance tidak bisa dilakukan secara asal. Perhitungan yang benar akan memastikan jumlah pajak yang dibayar sesuai ketentuan, sekaligus menghindarkan dari risiko sanksi administrasi. Berikut adalah simulasi lengkap untuk berbagai situasi yang sering dihadapi pekerja lepas di Indonesia.

Contoh Perhitungan untuk Freelancer dengan Penghasilan Tetap

Misalnya, Andi adalah seorang desainer grafis freelance yang memiliki NPWP dan mendapatkan honor tetap Rp10.000.000 setiap bulan dari satu klien di Jakarta. Ia menggunakan Norma Penghitungan Penghasilan Neto (NPPN) dengan persentase 50%.

- Penghasilan Bruto Tahunan

Rp10.000.000 × 12 bulan = Rp120.000.000 - Penghasilan Neto (NPPN 50%)

Rp120.000.000 × 50% = Rp60.000.000 - Penghasilan Kena Pajak (PKP)

PKP = Rp60.000.000 – PTKP (TK/0) Rp54.000.000 = Rp6.000.000 - PPh Terutang (Tarif Progresif 5%)

5% × Rp6.000.000 = Rp300.000 per tahun

Artinya, pajak freelance yang harus dibayar Andi adalah Rp300.000 setahun, atau Rp25.000 per bulan.

Contoh Perhitungan untuk Freelancer dengan Penghasilan Tidak Tetap

Budi adalah videografer freelance dengan NPWP yang pendapatannya bervariasi tiap bulan. Total omzet setahun adalah Rp200.000.000, dan domisili di Surabaya (NPPN 50%).

- Penghasilan Bruto Tahunan

Rp200.000.000 - Penghasilan Neto (50%)

Rp200.000.000 × 50% = Rp100.000.000 - PKP

Rp100.000.000 – PTKP (TK/0) Rp54.000.000 = Rp46.000.000 - PPh Terutang

- 5% × Rp46.000.000 = Rp2.300.000 per tahun

Karena penghasilan Budi tidak tetap, pajak ini bisa dibayar per bulan atau sekaligus saat melaporkan SPT Tahunan.

Contoh Perhitungan Jika Tidak Memiliki NPWP

Citra adalah penulis freelance yang belum memiliki NPWP. Ia beromzet Rp100.000.000 setahun di Bandung (NPPN 50%).

- Penghasilan Bruto Tahunan

Rp100.000.000 - Penghasilan Neto (50%)

Rp100.000.000 × 50% = Rp50.000.000 - PKP

Rp50.000.000 – PTKP (TK/0) Rp54.000.000 = 0 (tidak kena pajak berdasarkan PKP)

Namun, karena tidak punya NPWP dan penghasilan dipotong pemberi kerja, tarif potong yang berlaku 20% lebih tinggi dari tarif normal. Jika tarif normal 2,5%, maka yang dikenakan adalah 3% dari bruto setiap pembayaran.

Contoh: Jika dibayar Rp10.000.000, pajak yang dipotong adalah Rp300.000, meskipun PKP tahunan nol. Inilah alasan kenapa memiliki NPWP penting untuk mengurangi potongan.

Studi Kasus: Freelancer dengan Penghasilan dari Dalam dan Luar Negeri

Dedi adalah ilustrator freelance dengan NPWP, berdomisili di Jakarta. Ia mendapat penghasilan:

- Rp150.000.000 dari klien di Indonesia (sudah dipotong PPh 21 sebesar Rp3.750.000)

- Rp100.000.000 dari klien luar negeri (tidak dipotong pajak di negara sumber)

Langkah 1 – Gabungkan Penghasilan Neto

- Penghasilan dalam negeri (NPPN 50%): Rp150.000.000 × 50% = Rp75.000.000

- Penghasilan luar negeri (NPPN 50%): Rp100.000.000 × 50% = Rp50.000.000

- Total Neto = Rp125.000.000

Langkah 2 – Hitung PKP

PKP = Rp125.000.000 – PTKP (TK/0) Rp54.000.000 = Rp71.000.000

Langkah 3 – Hitung PPh Terutang

- 5% × Rp60.000.000 = Rp3.000.000

- 15% × Rp11.000.000 = Rp1.650.000

- Total PPh Terutang = Rp4.650.000

Langkah 4 – Kurangi Kredit Pajak

PPh Terutang Rp4.650.000 – Kredit Pajak Rp3.750.000 = Rp900.000 (yang harus dibayar).

Pemanfaatan Tax Treaty dan Surat Keterangan Domisili (SKD)

Jika penghasilan luar negeri berasal dari negara yang memiliki perjanjian Tax Treaty dengan Indonesia, tarif pajak yang dikenakan di negara sumber bisa lebih rendah. Untuk memanfaatkan ini, freelancer perlu memiliki Surat Keterangan Domisili (SKD) dari DJP sebagai bukti bahwa ia adalah Wajib Pajak Dalam Negeri.

Cara Bayar pajak freelance

Membayar pajak freelance bisa dilakukan dengan beberapa cara, tergantung pada apakah pajak sudah dipotong oleh pemberi kerja atau belum. Mengetahui alur pembayaran ini akan membantu freelancer menghindari keterlambatan setor dan potensi denda administrasi dari Direktorat Jenderal Pajak (DJP).

Jika Pajak Sudah Dipotong Pemberi Kerja

Bagi freelancer yang bekerja sama dengan perusahaan atau badan usaha yang ditunjuk sebagai pemotong pajak, proses pembayaran menjadi lebih sederhana. pajak freelance akan dipotong langsung dari honor atau fee sebelum diterima, kemudian disetorkan oleh pemberi kerja ke kas negara.

- Langkah Freelancer

- Pastikan setiap pembayaran honor disertai bukti potong pajak (Formulir 1721-A1 atau bukti potong PPh 21).

- Simpan bukti potong tersebut untuk digunakan saat pelaporan SPT Tahunan.

- Tidak perlu menyetor ulang pajak yang sudah dipotong, kecuali ada kekurangan bayar setelah dilakukan perhitungan total penghasilan setahun.

Bukti potong ini berfungsi sebagai kredit pajak, sehingga saat pelaporan tahunan, jumlah pajak terutang akan dikurangi pajak yang sudah dipotong sebelumnya.

Jika Pajak Belum Dipotong Pemberi Kerja

Tidak semua klien atau pemberi kerja memiliki kewajiban sebagai pemotong pajak. Dalam kasus ini, freelancer harus menghitung, menyetor, dan melaporkan sendiri pajak freelance yang terutang.

- Langkah Freelancer

- Hitung jumlah pajak terutang berdasarkan omzet dan metode perhitungan yang digunakan (NPPN atau pembukuan).

- Buat Kode Billing untuk setor pajak melalui sistem DJP.

- Lakukan pembayaran sebelum tanggal jatuh tempo (umumnya tanggal 15 bulan berikutnya setelah penghasilan diterima).

Jika pembayaran melewati batas waktu yang ditentukan, DJP akan mengenakan sanksi administrasi berupa bunga atau denda sesuai ketentuan.

Cara Setor Pajak Sendiri (e-Billing)

Bagi freelancer yang membayar pajak sendiri, DJP menyediakan sistem e-Billing untuk mempermudah proses setoran pajak freelance secara online.

Langkah-langkah setor pajak menggunakan e-Billing:

- Akses DJP Online

Masuk ke situs resmi DJP Online di djponline.pajak.go.id menggunakan NPWP dan kata sandi. - Pilih Menu e-Billing

Klik layanan e-Billing untuk membuat Kode Billing. - Isi Data Setoran Pajak

- Jenis Pajak: 411125 (PPh Pasal 21)

- Jenis Setoran: 200 (Setoran Masa)

- Masa Pajak: Sesuai bulan penghasilan diterima

- Jumlah Pajak: Isi sesuai hasil perhitungan

- Buat Kode Billing

Setelah data diisi, sistem akan menghasilkan kode unik yang digunakan untuk pembayaran. - Lakukan Pembayaran

Bayar pajak melalui ATM, mobile banking, internet banking, atau teller bank persepsi dengan memasukkan Kode Billing tersebut. - Simpan Bukti Bayar

Simpan bukti pembayaran untuk arsip pribadi dan sebagai lampiran pelaporan SPT Tahunan.

Jika freelancer rutin melakukan pencatatan dan membayar pajak freelance tepat waktu, proses pelaporan tahunan akan jauh lebih mudah. Selain itu, kepatuhan membayar pajak juga membangun reputasi profesional di mata klien dan memudahkan akses layanan keuangan di masa depan.

Cara Lapor pajak freelance (SPT Tahunan)

Setelah menghitung dan membayar pajak freelance, langkah berikutnya adalah melaporkannya dalam Surat Pemberitahuan Tahunan (SPT). Pelaporan ini penting karena menjadi bentuk pertanggungjawaban resmi kepada Direktorat Jenderal Pajak (DJP) atas seluruh penghasilan yang diperoleh dalam satu tahun pajak.

Bagi freelancer, pelaporan SPT tidak hanya menghindarkan dari sanksi, tetapi juga memberikan rekam jejak perpajakan yang bermanfaat saat mengajukan pinjaman, kredit, atau kerja sama bisnis.

Formulir yang Digunakan (1770, 1770 S, 1770 SS)

Jenis formulir SPT yang digunakan freelancer tergantung pada jumlah penghasilan dan sumbernya:

- Formulir 1770

Digunakan oleh freelancer yang memiliki penghasilan dari pekerjaan bebas, usaha, atau lebih dari satu sumber penghasilan. Formulir ini wajib diisi jika freelancer menggunakan metode pembukuan atau NPPN. - Formulir 1770 S

Dipakai oleh freelancer yang hanya menerima penghasilan dari satu pemberi kerja dan/atau memiliki penghasilan lain yang tidak dikenai PPh Final, dengan penghasilan tahunan lebih dari Rp60 juta. - Formulir 1770 SS

Digunakan oleh freelancer dengan penghasilan dari satu pemberi kerja, penghasilan tahunan tidak lebih dari Rp60 juta, dan tidak memiliki usaha atau pekerjaan bebas lainnya.

Menentukan formulir yang tepat sejak awal akan mempermudah proses pelaporan pajak freelance dan menghindari kesalahan administrasi.

Panduan e-Filing Langkah demi Langkah

Pelaporan pajak freelance saat ini dapat dilakukan secara online melalui sistem e-Filing DJP. Berikut langkah-langkahnya:

- Login ke DJP Online

Kunjungi djponline.pajak.go.id dan masuk menggunakan NPWP serta kata sandi. - Pilih Layanan e-Filing

Klik menu Lapor kemudian pilih Buat SPT. - Jawab Pertanyaan Panduan

Sistem akan menanyakan serangkaian pertanyaan untuk menentukan jenis formulir yang sesuai. - Isi Data SPT

- Masukkan total penghasilan bruto selama setahun.

- Cantumkan biaya atau pengurang yang diperbolehkan.

- Masukkan kredit pajak (bukti potong dari pemberi kerja atau pembayaran sendiri).

- Unggah Dokumen Pendukung

Sertakan bukti potong pajak, bukti pembayaran pajak, atau dokumen lain yang relevan. - Tinjau dan Kirim SPT

Periksa kembali seluruh data. Jika sudah benar, klik Kirim SPT. Sistem akan mengirim Bukti Penerimaan Elektronik (BPE) sebagai tanda pelaporan berhasil.

Deadline Pelaporan dan Sanksi Jika Terlambat

- Batas Waktu Pelaporan

Freelancer wajib melaporkan SPT Tahunan paling lambat 31 Maret untuk tahun pajak sebelumnya. - Sanksi Keterlambatan

- Denda administrasi sebesar Rp100.000 untuk SPT Tahunan Orang Pribadi.

- Potensi pemeriksaan pajak jika ditemukan indikasi ketidakpatuhan.

- Keterlambatan berulang dapat memengaruhi status kepatuhan pajak dan akses ke fasilitas fiskal.

Dengan melaporkan pajak freelance tepat waktu, freelancer tidak hanya memenuhi kewajiban hukum, tetapi juga menjaga reputasi profesional dan memperoleh ketenangan dalam menjalankan usaha.

Tips Mengelola Pajak untuk Freelancer

Mengelola pajak freelance bukan hanya soal membayar dan melapor tepat waktu, tetapi juga memastikan setiap langkah administrasi dilakukan dengan rapi sepanjang tahun. Dengan manajemen yang baik, freelancer bisa menghindari denda, meminimalkan risiko kesalahan perhitungan, dan tetap fokus pada pekerjaan utama.

Mencatat Penghasilan dan Biaya Secara Rutin

Kesalahan yang sering dilakukan freelancer adalah menunda pencatatan penghasilan dan pengeluaran. Akibatnya, saat harus menghitung pajak freelance di akhir tahun, data menjadi berantakan atau bahkan hilang.

Agar lebih mudah:

- Gunakan buku catatan khusus atau aplikasi spreadsheet untuk merekam setiap pemasukan dan biaya.

- Simpan bukti transaksi seperti invoice, kuitansi, dan bukti transfer.

- Kelompokkan pengeluaran yang bisa menjadi pengurang pajak, seperti biaya internet, transportasi, pembelian perangkat kerja, atau biaya promosi.

Kebiasaan mencatat ini akan mempermudah perhitungan pajak dan meminimalkan risiko salah hitung.

Menggunakan Software atau Jasa Konsultan Pajak

Bagi freelancer yang memiliki banyak proyek atau klien internasional, pengelolaan pajak freelance bisa menjadi rumit. Menggunakan software akuntansi atau aplikasi pajak online dapat membantu mengotomatisasi pencatatan dan perhitungan pajak.

Manfaat penggunaan software:

- Menghitung pajak secara otomatis sesuai tarif terbaru.

- Menghasilkan laporan keuangan yang siap digunakan untuk SPT.

- Menyimpan semua dokumen perpajakan secara terpusat.

Jika ingin lebih aman, freelancer juga bisa memanfaatkan jasa konsultan pajak. Konsultan dapat membantu menyusun strategi perpajakan, mengoptimalkan penggunaan biaya, hingga mengurus proses pelaporan sesuai peraturan yang berlaku.

Mengantisipasi Perubahan Aturan Pajak di Masa Depan

Aturan perpajakan di Indonesia dapat berubah sewaktu-waktu, baik terkait tarif, batas omzet, maupun ketentuan teknis pelaporan. Freelancer yang ingin mengelola pajak freelance dengan baik perlu mengikuti perkembangan ini agar tidak salah langkah.

Beberapa cara untuk selalu update:

- Berlangganan berita resmi dari situs DJP atau Kementerian Keuangan.

- Mengikuti webinar atau pelatihan perpajakan untuk pekerja lepas.

- Bergabung dalam komunitas freelancer yang membahas isu perpajakan.

Dengan mengantisipasi perubahan aturan sejak dini, freelancer bisa segera menyesuaikan strategi keuangan dan tetap patuh pada kewajiban pajak tanpa tergesa-gesa.

FAQ pajak freelance

Berikut adalah pertanyaan yang sering diajukan seputar pajak freelance, dirangkum dari pencarian populer di Google dan kebutuhan informasi para pekerja lepas.

Apakah freelancer wajib punya NPWP?

Ya. Setiap individu yang telah memiliki penghasilan di atas batas Penghasilan Tidak Kena Pajak (PTKP) diwajibkan mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP). Bagi freelancer, NPWP berfungsi untuk mencatat dan mengidentifikasi kewajiban perpajakan. Selain itu, memiliki NPWP membuat tarif pemotongan pajak lebih rendah dibanding mereka yang tidak memiliki NPWP (selisih 20% lebih tinggi untuk yang belum terdaftar).

Apakah pajak freelance bisa dicicil?

Bisa. Direktorat Jenderal Pajak (DJP) menyediakan fasilitas angsuran pembayaran pajak bagi Wajib Pajak yang mengalami kesulitan likuiditas. Freelancer dapat mengajukan permohonan secara resmi dengan alasan yang jelas, melampirkan dokumen pendukung, dan menunggu persetujuan dari kantor pajak. Namun, cicilan ini biasanya berlaku untuk pajak yang terutang cukup besar dan bukan untuk setoran rutin bulanan PPh 21.

Apakah penghasilan dari luar negeri kena pajak di Indonesia?

Ya. Berdasarkan sistem worldwide income, pajak freelance di Indonesia berlaku untuk seluruh penghasilan yang diterima atau diperoleh, baik dari dalam maupun luar negeri. Jika penghasilan tersebut telah dikenakan pajak di negara sumber, freelancer dapat memanfaatkan fasilitas Pengkreditan Pajak Luar Negeri (PPh Pasal 24) atau tarif lebih rendah sesuai perjanjian Tax Treaty. Syaratnya, wajib memiliki bukti potong resmi dari negara tersebut dan Surat Keterangan Domisili (SKD) dari DJP.

Bagaimana jika penghasilan di bawah PTKP?

Jika total penghasilan setahun di bawah PTKP, secara perhitungan pajak terutang memang nol rupiah. Namun, freelancer tetap dianjurkan untuk memiliki NPWP dan melaporkan SPT Tahunan dengan status Nihil. Pelaporan ini penting untuk menjaga status kepatuhan pajak dan menghindari masalah administratif di masa depan, terutama saat ingin mengajukan pinjaman atau kerja sama bisnis.

Apakah mahasiswa freelancer juga wajib pajak?

Mahasiswa yang bekerja freelance tetap termasuk subjek pajak jika memiliki penghasilan. Kewajiban membayar pajak freelance bergantung pada total penghasilan setahun. Jika penghasilannya melebihi PTKP, mahasiswa wajib memiliki NPWP dan melaporkan pajak sesuai ketentuan. Jika di bawah PTKP, kewajiban pajak tidak ada, tetapi pelaporan SPT Nihil tetap disarankan untuk membangun rekam jejak perpajakan sejak dini.

Kesimpulan

Mengurus pajak freelance bukanlah hal yang bisa diabaikan. Sebagai pekerja lepas, setiap rupiah yang diperoleh tetap tercatat sebagai penghasilan yang wajib dilaporkan dan, jika memenuhi syarat, dikenakan pajak sesuai ketentuan. Dengan memahami dasar hukum, jenis pajak yang berlaku, metode perhitungan, cara bayar, hingga pelaporan SPT Tahunan, freelancer dapat menjalankan kewajiban perpajakannya tanpa kebingungan dan tanpa takut terkena sanksi.

Taat membayar pajak freelance tidak hanya memenuhi kewajiban hukum, tetapi juga memberikan manfaat nyata: mempermudah pengajuan kredit, meningkatkan reputasi profesional, serta membuka peluang kerja sama yang lebih luas. Mulailah dari langkah sederhana hitung penghasilan secara rutin, bayar pajak tepat waktu, dan laporkan SPT setiap tahun.

Dengan konsistensi, pajak freelance bukan lagi beban, melainkan bagian dari strategi keuangan yang sehat dan terencana untuk keberlangsungan karier jangka panjang.